本日、京都市の令和3年度決算概況(速報)が発表されました。今回の決算は、数字上はかなり改善が見られます。そういう意味では大変喜ばしい状況です。一方で、当局も発信してますが、いくつかのラッキーが重なっており、収支構造の本質的な問題は依然として解決していません。

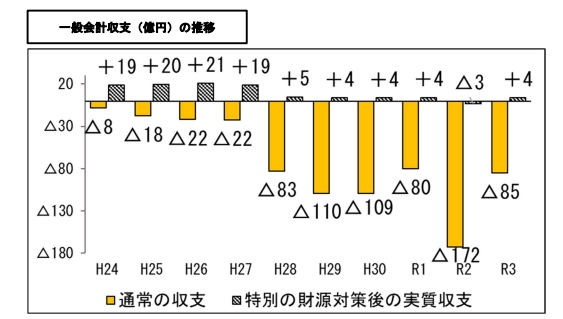

自治体の会計のややこしいところですが、法律上の数字で言えば4億円の黒字、実態は85億円の赤字、ただし、イレギュラーに借入の返済をしたことを考慮すれば、約100億円の黒字となります。

どういうことかと言いますと、自治体の会計は民間企業の会計とルールが違いますので、借金をしてもお金が入ってくるので収入、借金を返済したらお金が出ていくので支出としてカウントします。同様に、基金(貯金)を取り崩しても現金が入ってくるので収入、基金に積み立てても現金が出ていくので支出とカウントします。

これまでの京都市は、とにかく可能な限りの借金をして、それでも足りない部分を使ってはいけない基金を取り崩して赤字を穴埋めしていました。

法律上の黒字と言うのは、この赤字を穴埋めした後の数字で、実態の赤字と言うのは、穴埋めする前の赤字ということです。市民しんぶんでずっと黒字だと喧伝していたのに実際は多額の赤字だったではないかというのはこの点です。

今回、ややこしいのは、臨時収入があったので、実は、取り崩した基金に187億円の返済をしています。これは、とても良いことであり、臨時収入を入れて「黒字だ!」としなかったわけです。臨時収入とは言え、収入は収入ですから、これを考慮すると、約100億円の黒字というわけです。

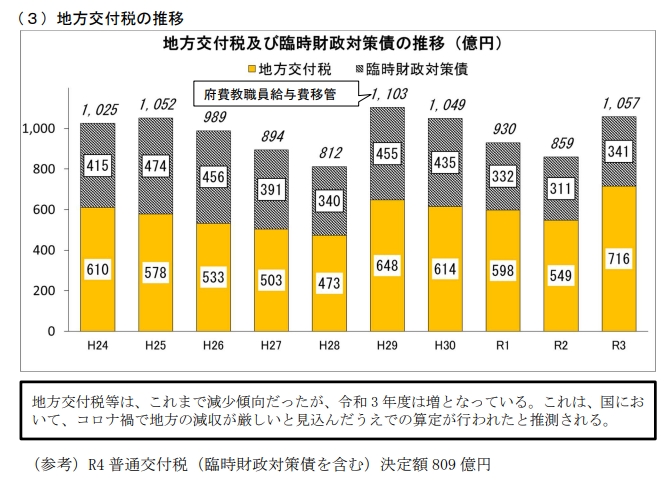

では、この臨時収入とは何かというと、国のコロナ禍の影響の読み間違いです。令和3年度の予算編成にあたって、国はコロナ禍の経済への影響(市税収入の減少)が深刻という前提で地方交付税を計算しており、京都市でも令和2年度比で200億円も地方交付税が増えています(令和4年度はまた下げられています)。これは、他都市も同じ傾向で、全国の自治体の地方交付税が増えています。

しかし、コロナ禍は業種によっては深刻な打撃があるものの、別の業種では却って業績が良いということがあり、社会全体でならすと、国が想定してたほど地方税の(国税もですが)減少がありませんでした。

京都市も、宿泊税は大きな減収でしたが、個人住民税や固定資産税といった基幹税目は微減にとどまりました。また、巣ごもり需要で任天堂が好業績なことに象徴されるように、京都の大手企業は実は業績が良く、法人住民税は大幅増となったのです。

市税が下がると思って、地方交付税を多く渡したら、市税も好調だったというのが実態です。

京都市は、臨時収入(地方交付税の上乗せ分)の200億円のうち、187億円を過去の基金の取崩しへの返済に充てたわけです。

臨時収入を考慮しなければ、京都市の赤字は85億円+α(臨時収入のうち基金への返済にあててない10億円程度)ということになります。

令和2年度の決算での実質の赤字は172億円でしたので、そこから見ればかなり改善されています。一方で、令和元年の実質の赤字が80億円でしたから、コロナ禍前の水準に戻っただけとも言えます。

臨時収入とは言え、財政状況が改善したことは素直に喜ばしいことですが、本質的な問題はまだまだ未解決ということは忘れてはいけません。