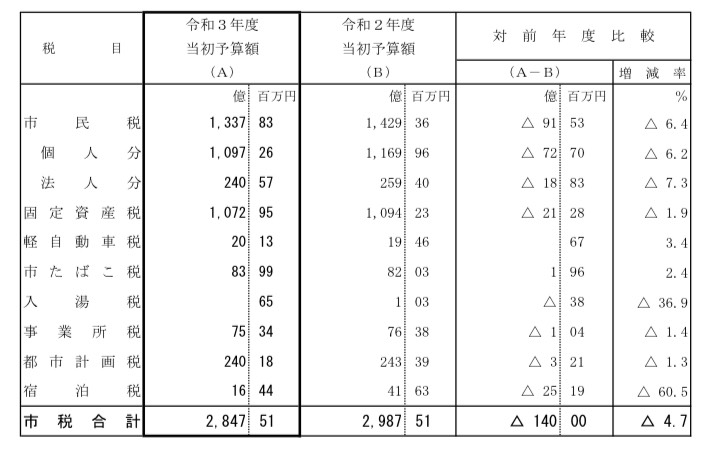

京都市の現在進行年度である令和3年度予算の市税収入の総額は2,847億円です。

税種別ごとの内訳は、①個人住民税1,097億円 ②固定資産税1,072億円 ③法人住民税240億円 ④都市計画税240億円 ⑤たばこ税83億円 ⑥事業所税75億円 ⑦軽自動車税20億円 ⑧宿泊税16億円 となっています。

都市計画税は固定資産税の上乗せですから、固定資産税+都市計画税、個人住民税、法人住民税の3税が全体の93%を占める収入の柱となります。

税収増の取組(所得の向上、労働人口の増加、地価向上、不動産の建て直し等)は京都市も従前から行っていて、基本的にはゆるやかな右肩上がりなのですが、難しいのは、市税収入が100増えると地方交付税が75減らされるという仕組みです。もちろん、市税収入が100下がった時は、逆に地方交付税が75補填されますので、今回のようなコロナ禍でも急激な歳入減にならないように制度設計されているわけです。

京都市の場合、市税収入を5%増収したとすると約140億円税収増となりますが、105億円地方交付税が減らされ、純額では35億円しか歳入が増えないのです。

そこで、京都市が目をつけているのが法定外新税です。法定外新税は、税収が増えても地方交付税が減らされないのです。現在、既に徴収をしている「宿泊税」は、法定外新税です。令和3年度は観光が落ち込んでいるので16億円となっていますが、コロナ禍を想定していなかった令和2年度予算では42億円でした。純額で42億円ということは、市税収入全体を5%増やした際の35億円より実入りが良い訳です。

現在、課題山積ながら「空き家税(報道では別荘税)」の導入に前のめりなのもこういった背景があります。ちなみに「空き家税」は8~20億円/年の税収(徴税コストがイニシャルで6億円、ランニングで2億円)と言われています。

また、市民の皆様からもよく声のあがる「古都税」もこの法定外新税にあたります。当時で10億円/年の税収を見込んでおりました。仮に現在に置きなおすと観光客が(コロナ禍でなければ)1.5倍程度になっていますので、15~20億円/年くらいの税額になると思われます。よく「古都税」を取れば、京都市財政が解決するというご意見を言う方がおられますが、全てを解決するような規模感ではありません。

もう1つ議論に上がってきているのが、超過課税です。これは、既存の市税の税率をあげることです。もちろん上限は定められていますが、その範囲内で税率をあげることは自治体の裁量に任されています。この超過課税は、法定外新税と同様に、地方交付税が減らされません。

京都市の行財政改革計画では、2つ案が例示されております。1つは、固定資産税の税率を1.4%から1.45%に引き上げる案で、40億円/年の税収増が見込まれています。もう1つは、法人市民税の法人税割を8.2%から8.4%に引き上げる案で、5億円/年の税収増が見込まれています。超過課税自体は、他都市でも既に導入している事例は多くありますが、市民の純粋な負担増になりますので、慎重な議論が必要です。

また、固定資産税の超過課税に関しては、「空き家税」が既に固定資産税の二重課税の疑いがある中ですから、両方採用するのはかなり問題ではないかと個人的には思います。

現実的には、これら全てを組み合わせていくことになると思いますが、年間で何百億円単位で財源不足がある中で考えると、税収増だけで収支均衡を目指すのは難しいのが現実です。